社交網絡

February 21, 2020

今天的社交媒體不僅僅意味著與人聯繫,還意味著更多。企業正在使用社交媒體吸引客戶,而個人正在使用社交媒體建立自己的品牌。傳統的媒體公司也將營銷轉移至綫上以保持相關性,因為社交媒體產生的費用更低,並且可以接觸到可能更大的受眾群體。除了Facebook,您知道該行業中還有哪些公司嗎?

概要

- 萬維網(WWW)向Web 2.0的過渡使內容創建民主化,並導致了社交媒體的興起

- 社交媒體行業的競爭優勢使其成為各種規模企業的首選廣告渠道

- 社交媒體行業近期顯示出成熟的跡象,用戶增長率下降,併購增加

- 為了應對緩慢的用戶增長率,社交媒體公司必須制定不同的盈利策略,以補充其廣告收入的緩慢增長

- 這類盈利策略可能會破壞傳統行業,並為投資者提供增長機會

1991年,萬維網(WWW)的誕生使用戶能夠以“前所未有的方式”訪問Internet並連接世界[1]。隨著Web瀏覽器和Web服務器的發展,如今用戶可任意在線獲取和發布信息。

萬維網曾經是一種單向通信;內容提供商可以在線上上傳靜態內容,以供用戶查看或下載。傳統的WWW在1999年向Web 2.0的演進使得儘管缺乏Web設計或發布技能[1],但用戶仍可以參與在線內容創建。因此,Web 2.0的特點是用戶互動性更高,動態實時內容功能和强化綫上溝通渠道。

歷史

第一個著名的社交媒體網站“Six Degree”於1997年誕生,它允許用戶之間共享個人資料。隨著時間的流逝,具有獨特功能的社交媒體網站可滿足網絡用戶的不同需求[3]。目前,全球有超過34億的社交媒體用戶[4]。

圖一:約79.4%的互聯網用戶使用社交網絡

社交媒體的競爭優勢

- 網絡效應和潮流效應

因為用戶人數的上升而提高商品或服務價值的現象稱為網絡效應[5]。 社交媒體用戶主要通過內容創建來增加社交媒體網站的價值。用戶在訪問社交媒體網站時會貢獻內容,信息和服務,內容數量和質量的提高將吸引新用戶到社交媒體站點。

此外,社交媒體網站不受物理(例如地理邊界)的限制。這有助於擴大網絡效應,因為社交媒體網站具有接觸全球用戶的能力。

潮流效應是指由於社會,心理或經濟原因,人們偏向於大多數人的趨勢。當參與某些社交媒體網站的人數增加時,它將誘使其他個人開始使用這些網站來“適應”社會。[6]

網絡效應和潮流效應都有助於將新用戶吸引到社交媒體上。

Facebook(NASDAQ:FB)的用戶基礎從2004年的100萬活躍用戶增長到2019年的24億活躍用戶,並成為世界上最大的社交網站。[7]

- 個性化網絡

與傳統媒體模型不同,社交媒體允許用戶從其個人網絡接收個性化內容。個性化的內容有助於建立用戶更高的參與度,因為受眾更容易接受其家人和朋友的用戶生成的內容(UGC)[8]。這樣可以帶來更好的用戶體驗,從而促進用戶的忠誠度。

此外,用戶建立的個性化網絡起著鎖定機制的作用,以幫助社交媒體網站保留其用戶。除非他們的所有聯繫人都已轉移到其他社交平台,否則用戶在切換到競爭對手的平台後可能無法獲得以前的內容。

因此,轉換成本可能會阻止用戶關閉其社交媒體帳戶。相反,用戶會嘗試使用多個社交媒體網站來訪問特定網站所提供的獨特服務。

- 專業化和細分

新的市場參與者必須具有創造力,才能為自己開拓細分市場,而社交媒體行業允許公司做到這一點。

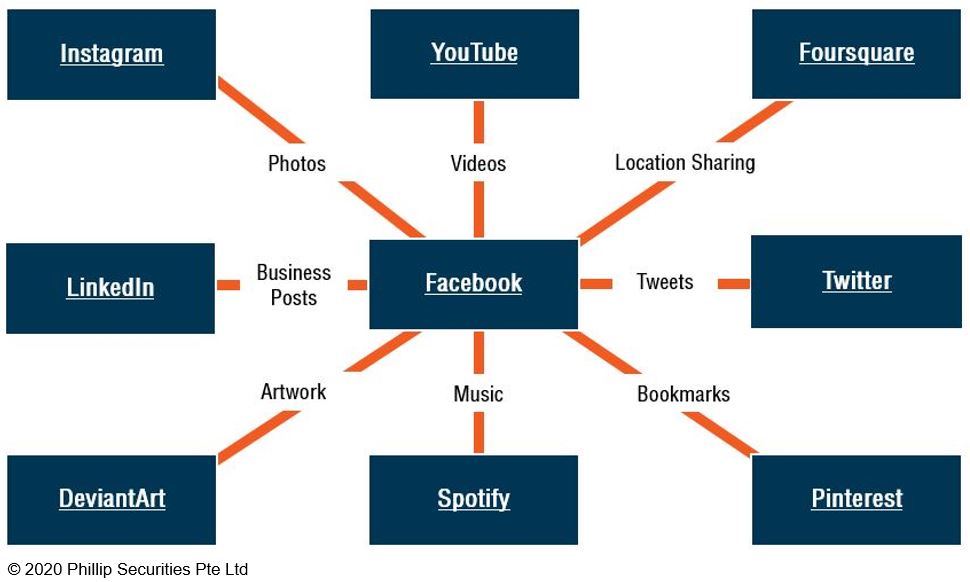

數字化使內容信息能夠以多媒體格式顯示,並且參與者可以選擇專門研究特定的內容形式。例如,YouTube(NASDAQ:GOOGL)專攻視頻內容,而Spotify(NYSE:SPOT)專攻音頻內容。

內容形式的專業化和目標受眾的細分有助於在不同的社交媒體網站之間共享內容和網絡。這導致形成了一個複雜的,相互聯繫的社交媒體社區網絡。

圖二:社交平台公司如何相互聯繫

- 數據收集

社交媒體網站具有產生大數據的能力,並可向第三方出售有用戶的大量信息,例如廣告商和市場研究公司,以產生額外的收入。借助適當的數據分析工具,社交媒體網站可以了解其用戶對某些主題的意見,從而為其用戶提供更好的內容體驗。

例如,在2019年第三季度,Twitter的總收入的14.7%來自數據出售。Twitter數據出售的季度收入增長了6.14%,但其廣告收入同期卻下降了3.44%[9]

圖三:Twitter公司2019年第三季度收入

來源:Twitter財報,PSHK

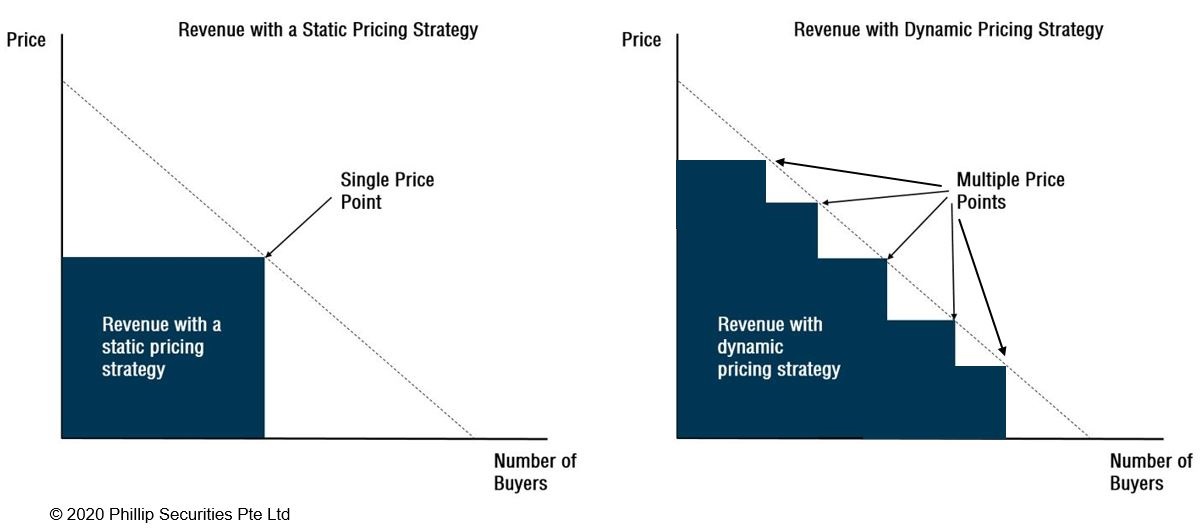

- 動態定價

在線環境使社交媒體公司能夠為廣告商引入動態定價。社交媒體公司不向所有廣告商收取統一價格,而是允許企業根據其預算而調整廣告費用。然後,社交媒體網站的廣告算法將根據廣告客戶的受眾特徵和廣告費用預算為廣告商分配“廣告空間”。

圖四:靜態定價VS動態定價

動態定價策略的採用有助於社交媒體公司吸引各種各樣的企業在其平台上做廣告。廣告支出較高的廣告客戶可以增加其廣告消息的覆蓋面,頻率和影響。預算有限的廣告客戶仍然可以使用社交媒體來廣播其廣告消息,儘管廣告效果較差。

實際上,美國的小型企業是全球社交媒體廣告收入的主要增長動力。 Facebook報告稱,估計每個月有1.4億個企業在使用其應用程序套件,該公司的前100名廣告客戶佔其廣告收入的不到20%。[10]

社交網絡的未來 –成熟的極限

社交媒體行業正顯示出成熟的跡象-社交媒體滲透率的增長趨於平穩,併購(M&A)活動有所增加。鑑於全球社交媒體滲透率很高,用戶增長放緩是自然現象。除了65歲以上的年齡段,其他人群的用戶增長率已經完全穩定。[11]

隨著行業的成熟,較大的社交媒體公司可能會尋找並收購具有潛在價值和協同作用的較小目標公司,以保持增長或消除競爭。這些收購能使收購方能夠整合他們的用戶群,並為更廣泛的受眾群體提供新的補充服務。

一個著名的例子是Facebook在2012年收購Instagram。收購使Facebook能夠在其數據庫中增加3000萬Instagram用戶,並增加其產品種類以迎合年輕的人群。最重要的是,Facebook獲得了技術和行業知識,以改善其移動應用程序設計和照片共享功能。[12]

主要收入來源

廣告收入仍然是社交媒體公司的主要收入來源。社交媒體行業的競爭優勢為廣告商創造了一個理想的環境,使廣告商可以利用各種在線平台實時向其目標受眾傳播定制的消息。

通過為各種企業提供針對性的廣告算法和預算靈活性,社交媒體公司已經從傳統的廣告渠道中搶走了市場份額。

2019年是社交媒體廣告支出超過平面廣告支出的第一年。它佔全球廣告總支出的13%,是僅次於電視廣告和付費搜索廣告的第三大廣告渠道。

但是,社交網絡行業的成熟將在不久的未來抵消社交媒體廣告支出的增長。預計用戶增長率將從2020年的17%下降到2021年的13%。

成熟後將維持增長率

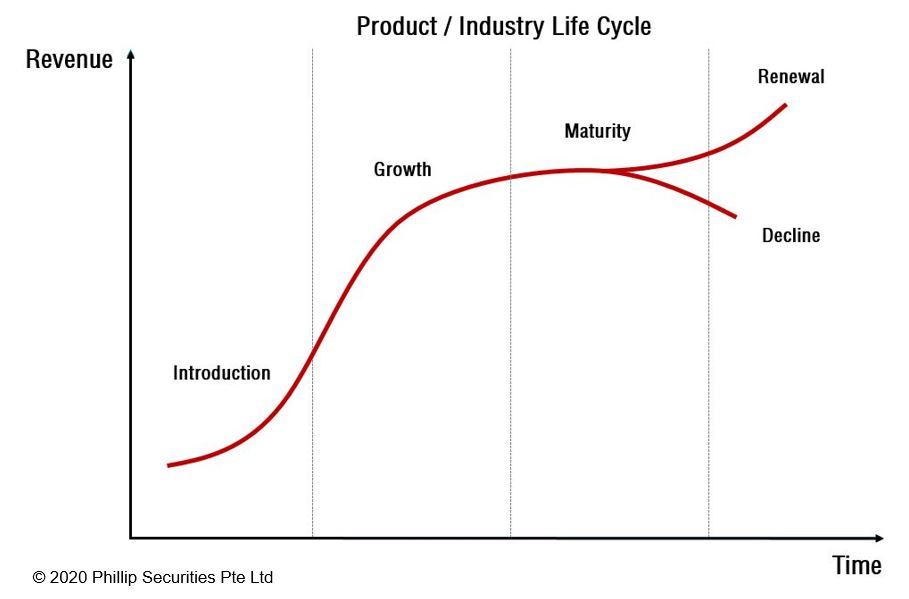

為了防止收入增長因社交媒體廣告費用增長的下降而減少,社交媒體公司必須不斷創新,以改進其現有產品並創建新產品。這使公司可以進入行業生命週期的更新階段,以恢復其收入增長。

圖五:產品/行業生命周期

社交媒體公司有一個系統化的藍圖可以使其維持可擴展的收入增長。

- 創建吸引大量用戶的核心產品

- 不斷改進和優化核心產品,以增加用戶的增長,使用和保留

- 根據用戶的經驗和使用數據創建新產品,以增強和補充現有的核心產品和/或通過收購其他公司來拓展新業務

- 鼓勵現有用戶群試用公司的新產品和服務生態系統,並通過產品多樣化吸引新用戶

通過鼓勵人們更多地使用公司的不同產品和服務,社交媒體公司能夠分散其收入來源並增加每用戶的平均收入(ARPU),以應對近年增長緩慢的用戶數量。新產品和服務的添加還能為廣告商提供了新的廣告渠道,使他們以不同格式顯示其廣告內容。

社交媒體的收入多元化策略

社交媒體公司有多種途徑來分散其收入來源並減少其對廣告收入的依賴。以下是一些示例。

- 訂閱模式或In APP Purchase(額外付費内容)

社交媒體公司可以提供基於訂閱的模型或應用軟件內額外付費内容,使用戶享受具有許多其他功能的高級服務。免費增值業務模型允許用戶免費使用服務的基本功能,然後向附加服務收費。

Google(納斯達克股票代碼:GOOGL)特別推出了YouTube Premium服務,以使訂戶可以享受無廣告的流媒體,離線觀看和獨家內容。

- 社交商務 (Social Commerce)

隨著社交媒體的發展,社交媒體平台的商業化使社交媒體和電子商務之間的界限變得越來越模糊。具體而言,在平台內建立電子商務功能是社交媒體公司向廣告商追加銷售平台的理由,也是通過會員營銷賺取額外收入的一種方式。綫上錢包和電子支付將不可避免地與社交商務一起發揮作用。

- SuperApp (超級應用軟件)

由於中國實行嚴格的審查制度,該國在與世界其他地區不同的技術生態系統中運營。這種環境促進了中國超級應用程序的發展,用戶可以通過一個超級應用程序完成多個無關的功能。超級應用程序的一個突出例子是騰訊控股有限公司(HKEx:0700)的微信。

微信每月活躍用戶超過10億,是中國的第一大消息應用程序[16]。但是,微信不僅僅提供消息服務,它還允許用戶使用微軟件進行付款及出租車預訂等所有工作。

圖六:社交軟件如何滿足用戶不同需求

ETF

有各種以社交媒體和互聯網行業為主題的ETF,使投資者可以更容易接觸社交媒體和互聯網行業的公司。以下是一些社交媒體和互聯網行業的ETF示例。

| ETF | Global X Social Media ETF | Nikko AM Global Internet ETF | Invesco NASDAQ Internet ETF | First Trust Dow Jones Internet ETF |

| 代號 | SOCL | 3072 | PNQI | FDN |

| 交易所 | NASDAQ | HKEx | NASDAQ | NYSE Arca |

| 投資規模 | USD 134.91 million | USD 22.27 million | USD 552.90 million | USD 8.11 billion |

| 費用比率 | 0.65% | 0.88% | 0.62% | 0.52% |

| 持股數量 | 42 | 31 | 82 | 42 |

| 佔比首三大持股 | 騰訊控股(700.HK)

Facebook Inc (NASDAQ:FB)

Naver Corp(KRX:035420) |

阿里巴巴

(NYSE:BABA)

騰訊控股(700.HK)

Alphabet Inc Class A (NASDAQ:GOOGL) |

Netflix Inc (NASDAQ:NFLX)

Alphabet Inc Class A (NASDAQ:GOOGL)

Cisco System Inc(NASDAQ:CSCO) |

騰訊控股(700.HK)

阿里巴巴 (NYSE:BABA)

美團點評 (3690.HK) |

總結

通過為各種規模的企業提供超目標定位功能和無與倫比的覆蓋範圍,社交媒體平台有可能超越傳統媒體資源,成為將來占主導地位的廣告渠道。

儘管如此,鑑於全球社交媒體用戶的高度滲透,新用戶的增長速度可能會趨於平穩。這種現象將抵消社交媒體廣告支出的增長,從而影響社交媒體公司的核心收入來源。

結果,社交媒體公司將需要針對成熟行業提出不同的盈利策略,以刺激收入增長。這些盈利策略將有望可改革社交媒體行業並將其複興到行業生命週期的更新階段。此更新階段將為投資人帶來去打的增長機遇。

Reference:

[1] https://webfoundation.org/about/vision/history-of-the-web/

[2] https://copyright.unimelb.edu.au/__data/assets/pdf_file/0011/1773830/wikisblogsweb2blue.pdf

[3] https://smallbiztrends.com/2013/05/the-complete-history-of-social-media-infographic.html

[4] https://www.smartinsights.com/social-media-marketing/social-media-strategy/new-global-social-media-research/

[5] https://www.investopedia.com/terms/n/network-effect.asp

[6] https://www.verywellmind.com/what-is-the-bandwagon-effect-2795895

[7] https://edition.cnn.com/2014/02/11/world/facebook-fast-facts/index.html

[8] https://www.smartinsights.com/social-media-marketing/personalized-content-is-big-social-media-trend-for-2019/

[9] https://www.businessofapps.com/data/twitter-statistics/

[10] https://marketingland.com/social-media-ad-spend-to-surpass-print-for-first-time-268998

[11] https://www.smartinsights.com/social-media-marketing/social-media-strategy/new-global-social-media-research/

[12] https://www.forbes.com/sites/kashmirhill/2012/04/11/ten-reasons-why-facebook-bought-instagram/#309f3219d1b1

[13] https://www.searchenginejournal.com/facebook-stories-have-500-million-daily-users-3-million-advertisers/305179/

[14] https://linecorp.com/th/pr/news/en/2019/2699

[15] https://venturebeat.com/2019/02/06/pinterest-fully-automates-ecommerce-with-shop-the-look/

[16] https://www.businessofapps.com/data/wechat-statistics/

Disclaimer

These commentaries are intended for general circulation. It does not have regard to the specific investment objectives, financial situation and particular needs of any person who may receive this document. Accordingly, no warranty whatsoever is given and no liability whatsoever is accepted for any loss arising whether directly or indirectly as a result of any person acting based on this information. Opinions expressed in these commentaries are subject to change without notice. Investments are subject to investment risks including the possible loss of the principal amount invested. The value of the units and the income from them may fall as well as rise. Past performance figures as well as any projection or forecast used in these commentaries are not necessarily indicative of future or likely performance. Phillip Securities Pte Ltd (PSPL), its directors, connected persons or employees may from time to time have an interest in the financial instruments mentioned in these commentaries. Investors may wish to seek advice from a financial adviser before investing. In the event that investors choose not to seek advice from a financial adviser, they should consider whether the investment is suitable for them.

The information contained in these commentaries has been obtained from public sources which PSPL has no reason to believe are unreliable and any analysis, forecasts, projections, expectations and opinions (collectively the “Research”) contained in these commentaries are based on such information and are expressions of belief only. PSPL has not verified this information and no representation or warranty, express or implied, is made that such information or Research is accurate, complete or verified or should be relied upon as such. Any such information or Research contained in these commentaries are subject to change, and PSPL shall not have any responsibility to maintain the information or Research made available or to supply any corrections, updates or releases in connection therewith. In no event will PSPL be liable for any special, indirect, incidental or consequential damages which may be incurred from the use of the information or Research made available, even if it has been advised of the possibility of such damages. The companies and their employees mentioned in these commentaries cannot be held liable for any errors, inaccuracies and/or omissions howsoever caused. Any opinion or advice herein is made on a general basis and is subject to change without notice. The information provided in these commentaries may contain optimistic statements regarding future events or future financial performance of countries, markets or companies. You must make your own financial assessment of the relevance, accuracy and adequacy of the information provided in these commentaries.

Views and any strategies described in these commentaries may not be suitable for all investors. Opinions expressed herein may differ from the opinions expressed by other units of PSPL or its connected persons and associates. Any reference to or discussion of investment products or commodities in these commentaries is purely for illustrative purposes only and must not be construed as a recommendation, an offer or solicitation for the subscription, purchase or sale of the investment products or commodities mentioned.